摘要:上海社會(huì)保險(xiǎn)是上海市民社會(huì)保障制度的一個(gè)最重要的組成部分����,我們常說(shuō)的社保一般就是指“五險(xiǎn)一金”,包括養(yǎng)老保險(xiǎn)��、醫(yī)療保險(xiǎn)��、失業(yè)保險(xiǎn)��、工傷保險(xiǎn)�����、生育保險(xiǎn)和住房公積金��。上海社會(huì)保險(xiǎn)由用人單位和個(gè)人共同繳納��,作為單位福利待遇的一種和上海市民生活的基本保障����,社保必不可少并在我們生活中發(fā)揮著重要的作用。上海歷年社保繳費(fèi)基數(shù)一覽表

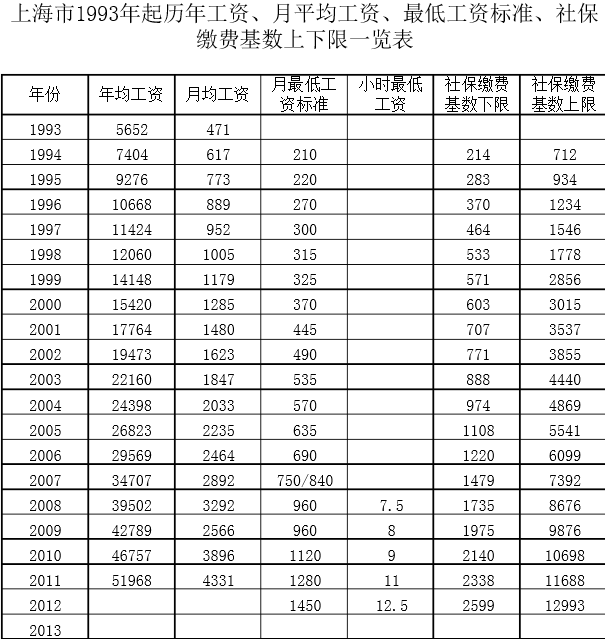

上海理念社保繳費(fèi)基數(shù)

上海城鎮(zhèn)職工社保總體費(fèi)率下調(diào)幅度為2.5個(gè)百分點(diǎn)

為貫徹落實(shí)《社會(huì)保險(xiǎn)法》���,促進(jìn)上海市社會(huì)保險(xiǎn)事業(yè)與經(jīng)濟(jì)社會(huì)發(fā)展相適應(yīng)、保障社保制度健康����、可持續(xù)發(fā)展,依據(jù)國(guó)家相關(guān)規(guī)定精神����,結(jié)合上海市實(shí)際,上海市人民政府決定從2013年10月1日起���,在確保參保人員社會(huì)保險(xiǎn)待遇水平不受影響����、社?�;鹫_\(yùn)行的前提下�,調(diào)整部分城鎮(zhèn)職工社會(huì)保險(xiǎn)的費(fèi)率水平。

此次調(diào)整共涉及養(yǎng)老���、醫(yī)療��、失業(yè)和生育保險(xiǎn)四個(gè)險(xiǎn)種�,單項(xiàng)費(fèi)率水平有降有升,總體費(fèi)率下調(diào)2.5個(gè)百分點(diǎn)�。其中,城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)費(fèi)率單位繳費(fèi)部分下調(diào)1個(gè)百分點(diǎn)�����;城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)費(fèi)率單位繳費(fèi)部分下調(diào)1個(gè)百分點(diǎn)(非城鎮(zhèn)戶(hù)籍外來(lái)從業(yè)人員仍按7%繳納基本醫(yī)療保險(xiǎn)費(fèi))����;失業(yè)保險(xiǎn)費(fèi)率下調(diào)0.7個(gè)百分點(diǎn),其中單位繳費(fèi)部分下調(diào)0.2個(gè)百分點(diǎn)����,個(gè)人繳費(fèi)部分下調(diào)0.5個(gè)百分點(diǎn);生育保險(xiǎn)費(fèi)率單位繳費(fèi)上調(diào)0.2個(gè)百分點(diǎn)�����。

本次社會(huì)保險(xiǎn)費(fèi)率調(diào)整后��,參保人員的養(yǎng)老�、醫(yī)療、失業(yè)和生育保險(xiǎn)等各項(xiàng)社會(huì)保險(xiǎn)待遇均不受影響��。

與此同時(shí),為確保城鎮(zhèn)職工社會(huì)保險(xiǎn)制度的長(zhǎng)遠(yuǎn)可持續(xù)發(fā)展�,上海市將積極探索建立多渠道的社保基金籌集機(jī)制�,進(jìn)一步強(qiáng)化財(cái)政、國(guó)資對(duì)社?���;鸬闹С至Χ?,增強(qiáng)上海市社保基金的抗風(fēng)險(xiǎn)能力��,參保人員的各項(xiàng)社會(huì)保險(xiǎn)待遇將隨著經(jīng)濟(jì)社會(huì)發(fā)展而逐步提高��。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情