2023年1月1日����,不少省份的醫(yī)保開(kāi)始實(shí)施新規(guī)定。

對(duì)于醫(yī)保新規(guī)����,網(wǎng)上的爭(zhēng)議聲一直不斷。

因?yàn)樵诒据嗎t(yī)保改革中����,醫(yī)保個(gè)人賬戶(hù)入賬金額規(guī)則的調(diào)整是改革項(xiàng)目之一。

大家查詢(xún)醫(yī)?��?ㄓ囝~發(fā)現(xiàn)����,醫(yī)保個(gè)人賬戶(hù)里劃入的錢(qián)變少了���,錢(qián)一變少����,自然就會(huì)覺(jué)得很「吃虧」��。

網(wǎng)上也充斥著各種聲音:

「這點(diǎn)錢(qián)�����,對(duì)有慢性病的人來(lái)說(shuō)根本不夠啊��,一月大幾千����,這一改革又要自費(fèi)好多」

「無(wú)所謂,反正醫(yī)保的錢(qián)很少用到�����,改不改感覺(jué)沒(méi)啥影響」

「這么一改���,心里竟然有點(diǎn)慌��,看病買(mǎi)藥自己得多掏多少錢(qián)�����?」

• 醫(yī)保個(gè)人賬戶(hù)到底發(fā)生了什么改變����?

• 醫(yī)保個(gè)人賬戶(hù)金額劃入少了,就是吃虧了嗎��?

• 劃入額度改變�����,就醫(yī)購(gòu)藥的費(fèi)用該怎么解決���?

一���、醫(yī)保個(gè)人賬戶(hù)到底發(fā)生了什么改變?

首先�����,我們要了解一下醫(yī)保繳費(fèi)制度�����。

我們現(xiàn)行的醫(yī)保繳費(fèi)制度,即城鎮(zhèn)職工醫(yī)療保險(xiǎn)每月繳費(fèi)一次���,個(gè)人承擔(dān)繳費(fèi)基數(shù)的2%�、單位承擔(dān)8%����。

以一位稅前月收入為8000元的企業(yè)職工為例�,每月從稅前工資中扣除160元(8000×2%)繳納醫(yī)保,同時(shí)的單位再繳納640元(8000×8%)�。

根據(jù)原有的醫(yī)保繳納規(guī)則,個(gè)人繳費(fèi)部分全部計(jì)入醫(yī)保個(gè)人賬戶(hù)�����,單位繳費(fèi)部分的30%進(jìn)入醫(yī)保個(gè)人賬戶(hù)����,70%進(jìn)入統(tǒng)籌賬戶(hù)。

那么���,該職工每月醫(yī)?���?軌蚴盏?/font>160+640×30%=352元。

而自2023年1月1日起�,很多地區(qū)調(diào)整了原有的計(jì)入標(biāo)準(zhǔn)。

以湖北武漢為例���,在新的計(jì)費(fèi)規(guī)定下���,2023年1月起,只有個(gè)人繳費(fèi)部分才計(jì)入醫(yī)保個(gè)人賬戶(hù)�,單位繳費(fèi)部分全部進(jìn)入統(tǒng)籌賬戶(hù)。

因此才會(huì)有大家所說(shuō)的「吃虧了」�。

的確啊,明明看似是公司給我個(gè)人的福利�����,現(xiàn)在徹底「隱形」了����;有情緒太正常了。

(圖片來(lái)源:微博)

(圖片來(lái)源:微博)

二����、醫(yī)保個(gè)人賬戶(hù)金額劃入少了,就是吃虧了嗎��?

那么,醫(yī)保個(gè)人賬戶(hù)金額劃入少了��,就是吃虧了嗎����?

其實(shí)不然。

我們看整個(gè)醫(yī)保政策��,不能只看個(gè)人賬戶(hù)的余額����,而要看綜合待遇�����。

盡管個(gè)人賬戶(hù)劃入金額會(huì)減少�����,但并不代表待遇就會(huì)降低��。

以西安為例���,西安市職工基本醫(yī)療保險(xiǎn)門(mén)診共濟(jì)保障機(jī)制實(shí)施后���,在職職工個(gè)人賬戶(hù)計(jì)入標(biāo)準(zhǔn)為本人參保繳費(fèi)基數(shù)的2%�,單位繳納的費(fèi)用全部計(jì)入統(tǒng)籌基金�。

首先,改革后��,參保人繳費(fèi)負(fù)擔(dān)不變�����、個(gè)人賬戶(hù)的歷史積累額不變����,仍然歸個(gè)人使用,還可以在家庭成員之間共濟(jì)使用����。

支付范圍進(jìn)一步擴(kuò)大,能夠惠及到更廣大參保人員���。

其次���,參保人以往的待遇沒(méi)有受到影響,并且新增了普通門(mén)診統(tǒng)籌待遇�����。

意思就是說(shuō),職工醫(yī)保參保人在普通門(mén)診就醫(yī)�����,也可以享受醫(yī)保報(bào)銷(xiāo)待遇��。在職職工最高報(bào)銷(xiāo)70%����、退休職工最高報(bào)銷(xiāo)75%。

而原先門(mén)診費(fèi)用負(fù)擔(dān)比較重的門(mén)診慢特病種�,參保人可以繼續(xù)享受原有的醫(yī)保待遇和就醫(yī)方式���。同時(shí)���,一些慢性病、特殊病的門(mén)診保障也會(huì)加強(qiáng)�,減少個(gè)人的醫(yī)藥費(fèi)負(fù)擔(dān)。

所以說(shuō)�,帶給我們最直觀的影響就是:如果小病小痛只是去藥房買(mǎi)藥,可能會(huì)有影響��;但正規(guī)醫(yī)院就醫(yī),門(mén)診也納入統(tǒng)籌���。

三�、劃入額度改變�,就醫(yī)購(gòu)藥的費(fèi)用該怎么解決?

老話說(shuō):「吃不窮��、穿不窮�,算計(jì)不到就受窮」。

大家因?yàn)獒t(yī)保改革產(chǎn)生的各種擔(dān)憂完全可以理解�����。

畢竟待遇有調(diào)整��,個(gè)人賬戶(hù)的錢(qián)減少了��,大家難免會(huì)擔(dān)心��,一旦生病就醫(yī)����,資金準(zhǔn)備不夠。

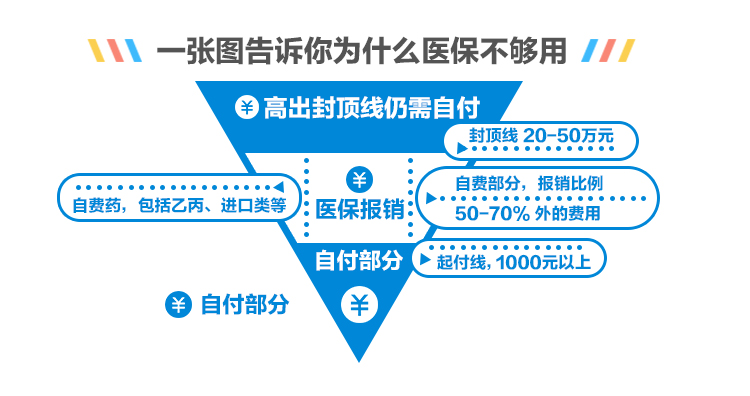

但事實(shí)上�,無(wú)論在醫(yī)保是否改革前��,我們面對(duì)生病就醫(yī)�����,資金都是個(gè)老大難��。

畢竟����,萬(wàn)八千的醫(yī)藥費(fèi)�,普通家庭咬咬牙還是掏的出來(lái)的,但面臨動(dòng)輒幾十甚至上百萬(wàn)的高昂治療費(fèi)用����,才是拖垮無(wú)數(shù)家庭的沉重負(fù)擔(dān)。

而醫(yī)保作為最基礎(chǔ)的保障����,能提供的支持本來(lái)就很有限�����。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

所以�,就算不計(jì)較小錢(qián)���,但能覆蓋沒(méi)有「上限」的治療費(fèi)用風(fēng)險(xiǎn),如百萬(wàn)醫(yī)療險(xiǎn)真的是應(yīng)該人人必備��,有條件都該買(mǎi)����。

如20年保證續(xù)保的 藍(lán)醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn) ,住院治療費(fèi)用���、手術(shù)費(fèi)�����、特殊門(mén)診費(fèi)����、門(mén)診手術(shù)費(fèi)�����、住院前后門(mén)急診費(fèi)�����、專(zhuān)家會(huì)診費(fèi)等,在扣除免賠額后��,都由保險(xiǎn)公司買(mǎi)單�。

保障期內(nèi)最高800萬(wàn)報(bào)銷(xiāo)額度,不僅自帶質(zhì)子重離子保障�,還有院外抗癌藥可選,CAR-T這種抗癌特效藥也在保障范圍內(nèi)�。

20年連續(xù)續(xù)保給了我們更穩(wěn)定的保障期限,也讓更多家庭不再因?yàn)楦哳~的醫(yī)藥費(fèi)而被迫放棄�����。

(點(diǎn)擊圖片了解)

四�、總結(jié)

小開(kāi)總說(shuō)社保是我們的基礎(chǔ),但我們不能一直依賴(lài)這個(gè)基礎(chǔ)�����。

延遲退休也好�����,醫(yī)保改革也罷����,給自己一個(gè)plan B,把更多主動(dòng)權(quán)握在自己手里����,才有更大的選擇空間。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情