百年康惠保自2017年上市以來(lái)�����,成為“高性價(jià)比”的代表��,被業(yè)內(nèi)廣泛“安利”�����。兩年后的今天���,保險(xiǎn)產(chǎn)品不斷推陳出新����,百年康惠保還是值不值得購(gòu)買呢����?下面,我們將對(duì)百年康惠保進(jìn)行全方位剖析:

- 百年康惠?����;拘畔?/li>

- 百年康惠保深度解析

- 投保建議

01 百年康惠保產(chǎn)品基本信息

百年康惠保�,保障責(zé)任有重疾和特定疾病(輕癥)兩部分�,其中特定疾病為可選保障;保障期限有保至70歲和終身兩種可選���,承保公司為百年人壽��,目前全國(guó)20個(gè)省份的28天-55周歲客戶都可以投保這款產(chǎn)品����。產(chǎn)品基本內(nèi)容整理如下:

總體而言,康惠保產(chǎn)品設(shè)計(jì)簡(jiǎn)單���,純重疾保障全����、費(fèi)率極致���,不管是從保險(xiǎn)公司還是性價(jià)比來(lái)看,都比較適合預(yù)算有限的年輕人�����。

當(dāng)然���,就輕癥(特定疾?���。┒?,百年康惠保賠付比例、賠付次數(shù)都比較少�����,費(fèi)率價(jià)格相對(duì)較貴,有點(diǎn)差強(qiáng)人意��。如果想要投保輕癥����,請(qǐng)繞行,康惠保旗艦版可能是更好的選擇����。

02 百年康惠保產(chǎn)品深度解讀

下面我們將對(duì)百年康惠保的保障責(zé)任進(jìn)行解讀,并結(jié)合其保費(fèi)價(jià)格水平��、適合人群���,讓大家對(duì)百年康惠保能夠有一個(gè)全面的了解��。

(1)百年康惠保保障責(zé)任解讀

①等待期(180天)內(nèi)保障

等待期180天內(nèi)因疾病原因患重疾����,返還保費(fèi)����,合同終止��;因意外導(dǎo)致的重疾��,則沒(méi)有等待期����。

如果附加特定疾?����。ㄝp癥)���,等待期內(nèi)患特定疾病,返還附加險(xiǎn)所交保費(fèi)�,對(duì)應(yīng)特定疾病附加合同終止,重疾保障依然有效�����。

②重疾保障:保100種重疾

《重大疾病定義規(guī)范》已經(jīng)對(duì)占重疾發(fā)生率95%以上的25種重大疾病進(jìn)行了定義和規(guī)范����,所以,重大疾病是50種���、80種抑或100種�,對(duì)絕大多數(shù)人來(lái)說(shuō),影響幾乎可以忽略不計(jì)����。但是如果疾病種類的增加,不單純是病種的拆分����,而且不增加保費(fèi)支出,肯定是多多益善�����。百年康惠保保100種重疾��,考慮到費(fèi)率極致�,非常加分。

此外�����,百年康惠保包含了兒童高發(fā)的重大疾病�,比如嚴(yán)重脊髓灰質(zhì)炎、嚴(yán)重哮喘��、嚴(yán)重瑞氏綜合征、重癥手足口病�����、嚴(yán)重川崎病���、嚴(yán)重癲癇等�,對(duì)于少兒投保�,也是頗有誠(chéng)意。

③輕癥(特定疾?���。┍U?/strong>

百年康惠保自帶輕癥豁免,賠付輕癥1次���,賠付比例為25%,不占主險(xiǎn)保額�,保30種特定輕癥疾病,常見(jiàn)高發(fā)輕癥如不典型急性心肌梗塞��、輕微腦中風(fēng)���、冠狀動(dòng)脈介入手術(shù)等基本全涵蓋�����。

雖然輕癥保障基本夠用����,但是與市場(chǎng)上其他熱銷產(chǎn)品相比,不管是保障還是費(fèi)率��,百年康惠?����;緵](méi)有優(yōu)勢(shì)���。

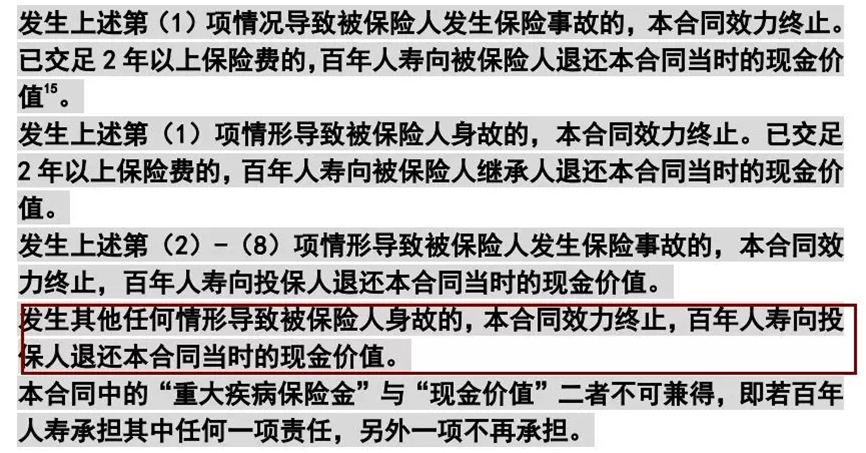

④身故退現(xiàn)金價(jià)值

市場(chǎng)上其他消費(fèi)型重疾險(xiǎn)��,一般被保險(xiǎn)人身故可以通過(guò)退保操作獲取現(xiàn)金價(jià)值�����。而百年康惠保在保險(xiǎn)合同中明確規(guī)定����,保險(xiǎn)期內(nèi)非重大疾病原因身故返還保單的現(xiàn)金價(jià)值(如下所示):

將身故退還現(xiàn)金價(jià)值明確為保險(xiǎn)公司的義務(wù)寫進(jìn)保險(xiǎn)合同,是該產(chǎn)品優(yōu)于其他同類產(chǎn)品的一個(gè)亮點(diǎn)�����。

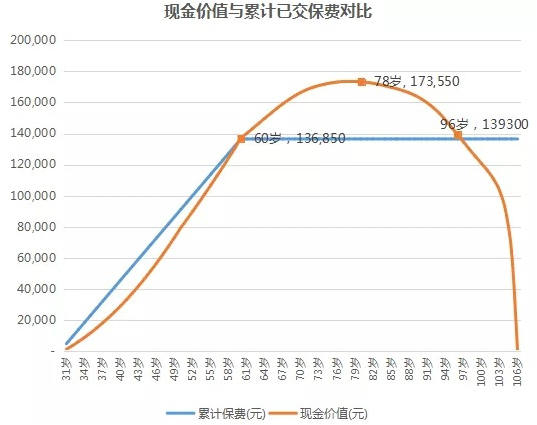

以30歲男性投?���?祷荼?0萬(wàn)重疾保額(不含輕癥),保障至終身為例�,交滿30年累計(jì)共交保費(fèi)136,500元,現(xiàn)金價(jià)值與累計(jì)保費(fèi)對(duì)比如下:

由此�����,我們可以看出這樣幾個(gè)關(guān)鍵時(shí)間點(diǎn):①在被保險(xiǎn)人60歲交滿30年保費(fèi)時(shí)�,保單累計(jì)現(xiàn)金價(jià)值開(kāi)始超過(guò)所交保費(fèi),并持續(xù)到被保險(xiǎn)人96歲�;②被保險(xiǎn)人78歲時(shí),保單累計(jì)現(xiàn)金價(jià)值達(dá)到最大17,3550元���。

按照中國(guó)人均預(yù)期壽命76歲來(lái)說(shuō)��,投保百年康惠保(終身),多數(shù)人身故時(shí)都能至少拿回已交保費(fèi)���。

附關(guān)于百年人壽“認(rèn)可的醫(yī)院”:

百年康惠保剛推出時(shí)��,關(guān)于疾病確診有定點(diǎn)醫(yī)院的要求����,目前產(chǎn)品條款已經(jīng)進(jìn)行優(yōu)化調(diào)整,不再指定定點(diǎn)醫(yī)院��。如下:認(rèn)可的醫(yī)院指經(jīng)國(guó)家衛(wèi)生行政部門評(píng)審確定的二級(jí)或二級(jí)以上的公立醫(yī)院�����, 但不包括精神病院及專供康復(fù)���、休養(yǎng)�、戒毒����、戒酒、護(hù)理�、養(yǎng)老等非以直接診治病人為目的的醫(yī)療機(jī)構(gòu)。

(2)百年康惠保保費(fèi)價(jià)格水平

既然保障責(zé)任是極好的��,下面就是大家比較關(guān)注的價(jià)格問(wèn)題了����。將百年康惠保與其他同類不含輕癥產(chǎn)品相比���,保障及價(jià)格對(duì)比如下:

30歲男性投保康惠保(不含輕癥)50萬(wàn)重疾保額���,保至70歲��,30年交保費(fèi)僅2650元/年���;保終身,30年交保費(fèi)僅4550元/年��?����;疽呀?jīng)沒(méi)有讓利空間�����。

我們當(dāng)然希望能夠有更多更好的產(chǎn)品出現(xiàn)���,但是�����,即便目前百年康惠保已經(jīng)上線2年了�����,不含輕癥(純重疾)保障依然是市場(chǎng)底價(jià)���,是當(dāng)之無(wú)愧的性價(jià)比之王。

(3)適用人群廣

①承保職業(yè)廣:百年康惠保承保職業(yè)涵蓋1-6類����,除了礦工、爆破工����、武警、高空作業(yè)人員等高危職業(yè)��,其他職業(yè)都可以正常承保�����。

②健康告知相對(duì)寬松:普通傷風(fēng)感冒�����、輕微胃腸炎、無(wú)連續(xù)服藥超過(guò)2個(gè)月����、連續(xù)因病住院不超過(guò)15天、收縮壓≦150mmHg且舒張壓≦100mmHg的高血壓患者等等都可以標(biāo)準(zhǔn)體承保���。另外��,該產(chǎn)品健康告知沒(méi)有提及家族病史�,所以有家族病史的人也可以直接投保�����。

③提供智能核保與人工核保:百年康惠保智能核保的出現(xiàn)����,對(duì)于不符合健康告知的客戶來(lái)說(shuō),簡(jiǎn)直就是小天使般的存在�。比如,常見(jiàn)的甲狀腺結(jié)節(jié)����、乳腺結(jié)節(jié)等���,符合一定條件都可以標(biāo)準(zhǔn)體承保,對(duì)很多為健康告知苦惱的客戶都是非常人性化的設(shè)計(jì)�。

03 投保建議

總之,百年康惠保不含輕癥可以完勝其他同類產(chǎn)品�,幾乎無(wú)可挑剔���,非常適合預(yù)算有限的朋友投保����,但是如果想要附加輕癥����,建議選擇其他更優(yōu)秀的產(chǎn)品。當(dāng)然�����,再好的產(chǎn)品�����,也需要合理的使用�����,才能發(fā)揮最大的價(jià)值。投保百年康惠保��,建議您注意如下兩點(diǎn):

①百年康惠保身故退還現(xiàn)金價(jià)值��,對(duì)于家庭支柱而言���,是不夠的�����,建議搭配定期壽險(xiǎn)配置�����,涵蓋到身故責(zé)任���。與傳統(tǒng)重疾險(xiǎn)相比,康惠保搭配定期壽險(xiǎn)的優(yōu)勢(shì)在于:在保障期間內(nèi)��,如被保人不幸患重疾而身亡�����,康惠保可賠付重疾治療費(fèi)用�,定期壽險(xiǎn)則可再次賠付高額保障,以補(bǔ)充家庭生活費(fèi)用���。

②保障期限方面����,投保人可根據(jù)實(shí)際情況進(jìn)行選擇�����。如果預(yù)算有限�,可保至70周歲����;預(yù)算充足,可選保至終身�。另外,繳費(fèi)年限越長(zhǎng)���,杠桿作用越大�����,因此建議吧繳費(fèi)時(shí)間拉長(zhǎng)���,選擇30年的繳費(fèi)方式���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情